폐기물처분부담금 제도

폐기물처분부담금 제도란?

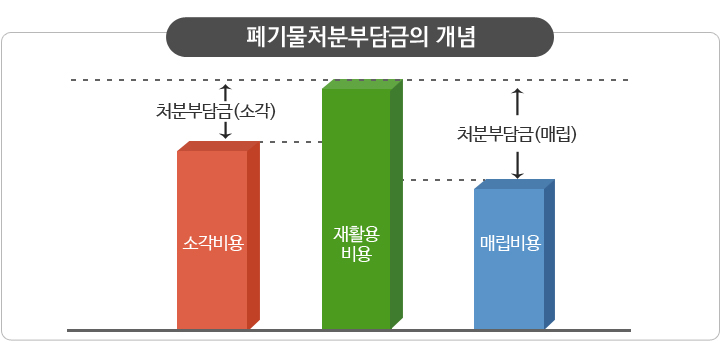

폐기물을 순환이용할 수 있음에도 불구하고 소각 또는 매립의 방법으로 폐기물을 처분하는 처리의무자에게 부담금을 부과하여 최대한 재활용되도록 유도하는 제도

☞ 관련근거 : 순환경제사회전환 촉진법

☞ 관련근거 : 순환경제사회전환 촉진법

폐기물처분부담금 부과대상폐기물 및 납부의무자

- 생활폐기물 : 폐기물관리법 제14조제1항에 따른 구청장, 군수

- 사업장폐기물 : 폐기물관리법 제18조제1항에 따른 사업장폐기물배출자

폐기물처분부담금의 용도

- 폐기물과 순환자원의 이용을 장려하기 위한 홍보교육, 문화조성등의 사업

- 폐기물처리시설, 자원순환시설 및 그 주변지역의 환경개선을 위한 사업

- 폐기물의 발생억제, 순환이용 및 처분을 위한 시설의 설치·운영

- 지방자치단체에 대한 폐기물 분리배출 수거재활용 지원사업

- 재활용제품의 사용확대를 위한 지원사업 등

폐기물처분부담금의 산정 및 감면

폐기물처분부담금 = 폐기물 처분량(kg) ×부과요율(원/kg) × 산정지수

* “산정지수”는 최초연도 1, 그 다음 해부터는 환경부고시

(부과요율) 폐기물 종류별 매립 시 10~30원/kg, 소각 시 10원/kg

| 폐기물 분류 | 매립 | 소각 | |

|---|---|---|---|

| 생활폐기물 | 15원/kg | 10원/kg | |

| 사업장폐기물 | 가연성 | 25원/kg | 10원/kg |

| 불연성 | 10원/kg | - | |

| 건설폐기물 | 30원/kg | 10원/kg | |

(감면기준) 입법취지, 이중규제 해소, 재활용 여건 등을 고려

| 감면대상 | 감면기준 |

|---|---|

| ① 자가 매립시설에 매립 후 3년 이내 재활용 | 당해연도 : 100%, 이후 2년 : 50% |

| ② 소각 시 소각열에너지 50% 이상 회수·이용 | 75% 이상 : 75%, 60~75% : 60%, 50∼60% : 50% |

| ③ 폐기물부담금 납부자가 동일 제품 처분 | 100% |

| ④ 중소기업 중 매출액 120억원 미만 | 10억원 미만 : 100%, 120억원 미만 : 50% |

| ⑤ 지정폐기물 ⑥ 도서지역 ⑦ 재난 폐기물 | 100% |

* 폐기물처리업자 등은 연간 처분량 300톤 미만에 대해 중소기업 감면 적용

폐기물처분부담금 부과절차

- (징수기관) 생활폐기물 : 시·도지사, 사업장폐기물 : 한국환경공단

- (부과종류) 정기부과(연 1회) 및 수시부과

* 연도 중 폐기물 배출이 종료되는 건설공사 등의 경우 폐기물 배출종료 이후 1개월 이내 자료 제출, 이후 1개월 이내 납부고지 등 수시부과 - (부과·납부시기) 부과 : 매년 4월 30일, 납부 : 매년 5월 20일

손가락을 이용해 확대/축소가 가능합니다.

“2018년 부터 유용한 자원을 단순 소각 또는 매립하여 영구 폐기하는 경우에는 재활용비용에 버금가는 비용을 폐기물처분부담금으로 내야 합니다. 각 가정과 사업장에서는 쓰레기 발생량을 줄이기 위해 노력하고, 재활용품 분리수거 등 폐기물 재활용에 적극 참여합시다.”